2367-Les Français souhaitent réduire les droits de succession 2 posts

Impôts : les souhaits des Français pour réduire les droits de succession

Comme le confirme un sondage exclusif pour « Les Echos Patrimoine » et Le Conservateur, une large majorité de la population estime que les droits de succession sont trop élevés. Le niveau de patrimoine n'impacte qu'à la marge cette hostilité. Alors que la réforme des droits de succession est reportée, quelles sont les pistes privilégiées par les Français pour baisser cet impôt ? Eléments de réponse.

Par Marie-Eve Frénay LES ECHOS

C'était une promesse de campagne d'Emmanuel Macron : abaisser les droits de succession. Au printemps 2022, le candidat président avait effectivement manifesté son souhait de relever l'abattement à 150.000 euros pour les enfants du défunt, contre 100.000 euros actuellement, et de porter celui sur les transmissions en ligne indirecte à 100.000 euros. Mais ce projet de réforme est a priori reporté , ce qui risque de décevoir beaucoup de Français.

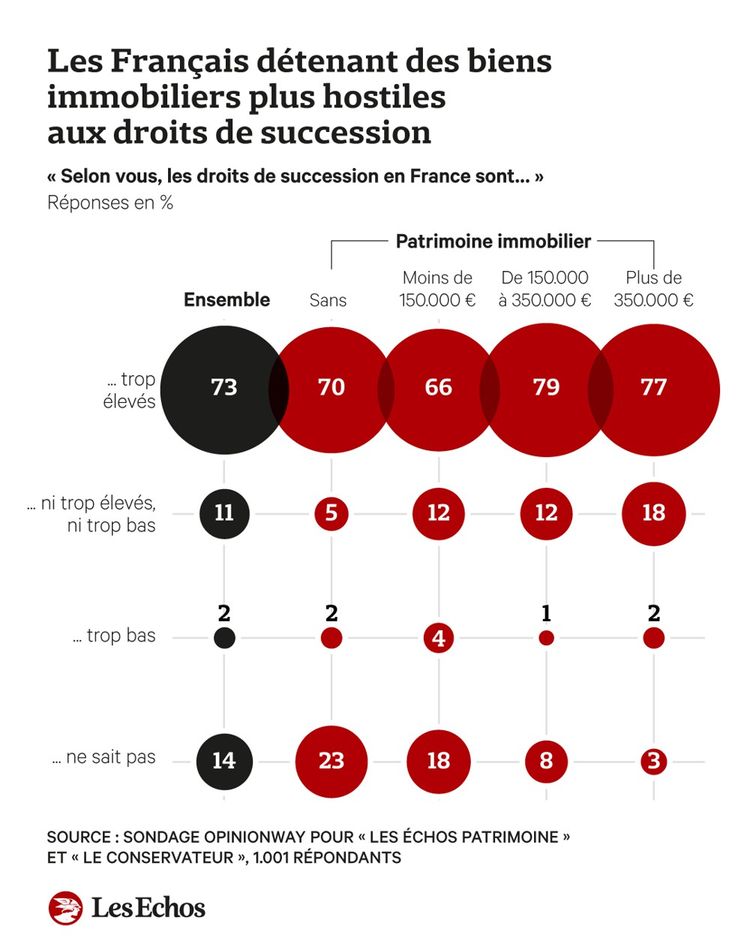

En effet, d'après un sondage réalisé par OpinionWay en avril dernier pour « Les Echos Patrimoine » et Le Conservateur (1), les Français sont hostiles aux droits de succession. 73 % les jugent trop élevés. Cette impopularité est commune à toutes les tranches de la population. Mais elle est un peu plus forte encore chez les sondés ayant un patrimoine plus conséquent à transmettre. 79 % des Français possédant un patrimoine immobilier compris entre 150.000 et 350.000 euros et 77 % au-delà jugent la fiscalité trop lourde.

Au global, 70 % des Français pensent qu'il faut diminuer les droits de succession, dont 48 % voudraient les réduire « beaucoup ». Cette nouvelle étude d'opinion vient confirmer des plus anciennes, pointant également l'impopularité de cette taxation. Par exemple, en 2017, le Centre de recherche pour l'étude et l'observation des conditions de vie (Credoc) s'était aussi prêté à l'exercice. Là encore, 87 % des personnes interrogées étaient favorables à une baisse des droits de succession car « il faut permettre aux parents de transmettre le plus de patrimoine possible à leurs enfants ».

Baisse du taux d'imposition

Dans le cadre du sondage dévoilé en exclusivité par « Les Echos Patrimoine », les répondants ont été questionnés sur les mesures à prendre pour abaisser les droits de succession. Résultat : 22 % des partisans d'une réduction de cet impôt souhaitent que cette réforme passe par la baisse du taux d'imposition de toutes les tranches du barème. Pour rappel, en France, le barème des droits de succession est progressif. C'est-à-dire que le taux d'imposition augmente à mesure que l'actif taxable progresse.

Cette fiscalité s'applique après un abattement qui dépend du lien de parenté entre le défunt et l'héritier. Ainsi, un enfant qui hérite de ses parents bénéficie-t-il d'un abattement de 100.000 euros. Au-delà, les 8.072 premiers euros sont taxés à 5 %, entre 8.072 et 12.109 euros, le taux d'imposition passe à 10 %, et ainsi de suite jusqu'à atteindre le taux marginal d'imposition maximal. Il est de 45 % et s'applique au-delà de 1.805.677 euros d'actifs soumis aux droits de succession.

Pour abaisser la taxation, la deuxième proposition qui remporte le plus d'adhésions - 15 % des sondés la choisissent en premier - est d'augmenter le nombre d'abattements liés au statut de certains biens. Par exemple, sous de multiples conditions, la résidence principale peut bénéficier d'un abattement de 20 % sur sa valeur vénale.

Un barème inchangé depuis 2012

Cette piste arrive ex aequo avec l'augmentation du montant de l'abattement en faveur de certains héritiers. Il est actuellement de 100.000 euros pour un enfant. Avant la réforme de 2012, cet abattement était de 159.325 euros. Pour un frère ou une soeur, il est actuellement de 15.932 euros ou encore de 7.967 euros pour un neveu ou une nièce. Pour rappel, le conjoint survivant ou le partenaire de pacs est exonéré de droit de succession.

Viennent ensuite la baisse du taux d'imposition des tranches les moins élevées (14 % optent en priorité pour ce choix), l'augmentation des tranches qui reviendrait, à patrimoine constant, à appliquer un taux marginal d'imposition plus bas (13 %) et l'élargissement de l'abattement aux héritiers sans lien de parenté (8 %). De quoi faire écho à la proposition du candidat Macron.

Depuis la réforme de 2012 qui a augmenté les droits de succession et de donation, le barème est resté inchangé. Il n'est pas indexé sur l'inflation comme l'est le barème de l'impôt sur le revenu. Résultat : les tranches n'ont pas été rehaussées, alors même que le prix de l'immobilier a bondi. Sur 10 ans, le prix moyen du mètre carré en France a progressé de 28 %, selon les derniers indices Meilleurs Agents - « Les Echos » au 1er mai 2023.

Indécision ou méconnaissance de la taxation

Indécision ou méconnaissance de la taxationAu regard des faibles écarts de suffrage, aucune piste de réforme ne s'impose véritablement. Et une part non négligeable des sondés, 13 %, bottent en touche quand on les interroge sur les paramètres qu'il faudrait modifier. Cette indécision est-elle la manifestation d'une méconnaissance du fonctionnement des droits de succession ? C'est en tout cas la piste suggérée fin 2021 des chercheurs du Centre d'analyse économique, auteurs d'une note baptisée « Repenser l'héritage » .

Une majorité de la population pense, de manière erronée, que les droits de succession ont un taux unique, que le seuil d'exemption est significativement plus bas que son niveau réel, et surestime fortement les taux effectifs payés sur les successions.

Centre d'analyse économique

« Une majorité de la population pense, de manière erronée, que les droits de succession ont un taux unique et ne sont pas progressifs, que le seuil d'exemption est significativement plus bas que son niveau réel, et surestime fortement les taux effectifs payés sur les successions. Ces biais de perception vont systématiquement dans le même sens, tendant à surestimer largement le poids des droits de succession pesant sur les classes moyennes », écrivaient les quatre coauteurs.

De fait, l'acceptabilité sociale d'une réforme des droits de succession, visant à faire contribuer davantage les personnes qui reçoivent des héritages conséquents, passerait par plus de pédagogie sur les règles fiscales en vigueur et leurs limites, estimaient les auteurs de cette note du CAE.

Argument économique contre argument familial

Il est possible qu'une meilleure connaissance exacerbe la différence d'opinions constatée entre les ménages aisés, avec du patrimoine, et ceux plus modestes sur les droits de succession.

Toutefois, certains résultats suggèrent que cette méconnaissance des règles fiscales ne serait pas suffisante pour expliquer le rejet des droits de succession. Car, même au sein des foyers n'ayant pas, ou très peu, de patrimoine à transmettre, l'impopularité de cette imposition reste manifeste.

Ainsi, d'après le sondage OpinionWay pour « Les Echos Patrimoine », 70 % des sondés ne détenant pas de patrimoine immobilier estiment que cette taxation est trop onéreuse et 64 % pensent qu'il faut réduire les droits de succession. Même résultat pour les foyers percevant moins de 2.000 euros de revenus par mois. Ils sont 69 % à penser que la pression fiscale est trop forte sur l'héritage. Ils sont 62 % à souhaiter sa réduction.

De quoi laisser penser que c'est la philosophie même de taxer le patrimoine transmis à ses héritiers qui rebute les Français.

Les donations pour limiter les droits de succession

Pour réduire les droits de succession, près d'un sondé sur deux estime que le meilleur moyen est de réaliser une donation de son vivant à ses héritiers. Comme pour les successions, ce type d'opération peut faire l'objet de dispense d'impôt. Un parent peut ainsi faire des dons exonérés à son enfant à hauteur de 100.000 euros sur une période de 15 ans.

Dans ce contexte, pas surprenant que les répondants à ce sondage veuillent doper les avantages fiscaux sur les donations. 55 % seraient favorables au raccourcissement du délai de 15 ans pour refaire une donation exonérée une fois le plafond atteint. 48 % trouveraient approprié d'augmenter le montant des abattements.

> Immobilier, assurance-vie, impôts, retraites… pour retrouver toute l'actualité patrimoine, abonnez-vous à notre newsletter > S'inscrire

(1) Echantillon de 1.001 personnes représentatif de la population française âgée de 18 ans et plus. L'échantillon a été constitué selon la méthode des quotas, au regard des critères de sexe, d'âge, de catégorie socioprofessionnelle, de catégorie d'agglomération et de région de résidence. L'échantillon a été interrogé par questionnaire autoadministré en ligne sur système Cawi (Computer Assisted Web Interview). Les interviews ont été réalisées du 29 mars au 5 avril 2023.

Marie-Eve Frenay